Il 1 gennaio 2016 è entrata in vigore la direttiva BRRD (Bank recovery and resolution directive) che introduce in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche e delle imprese di investimento. La BRRD mette a disposizione di Bankitalia, la nostra autorità di supervisione, strumenti di intervento tempestivo che integrano le tradizionali misure prudenziali. Bankitalia infatti potrà:

-

- Pianificare e gestire le crisi.

-

- Intervenire per tempo, prima della completa manifestazione della crisi.

-

- Gestire le fasi di “risoluzione”.

Per risoluzione si intende il processo di ristrutturazione volto ad evitare interruzioni nella prestazione dei servizi essenziali offerti dalla banca, ripristinando condizioni di sostenibilità economica della parte sana della banca e a liquidare le parti restanti.

La banca può essere sottoposta a risoluzione quando:

-

- È in dissesto o a rischio di dissesto.

-

- Non si ritiene che misure alternative di natura privata o di vigilanza consentano di evitare in tempi ragionevoli il dissesto dell’intermediario.

-

- Quando la liquidazione ordinaria non permetterebbe di salvaguardare la stabilità sistemica, di proteggere depositanti e clienti, di assicurare la continuità dei servizi finanziari essenziali.

Bankitalia potrà anche, nei casi più gravi, rimuovere l’intero organo di amministrazione e l’alta dirigenza e potrà nominare uno o più amministratori temporanei. Solo in estrema ratio, solo dopo aver valutato attentamente le varie soluzioni o dopo aver sottoposto la banca a risoluzione, nel caso in cui non ci fosse nessun altra alternativa, allora si applica il bail-in.

Cos’è il bail-in? Come funziona?

La normativa europea del cosiddetto bail-in, letteralmente “salvataggio interno”, cambia il metodo di salvataggio di istituzioni finanziarie in caso di forti crisi come quelle degli ultimi anni. A differenza del “bail out”, il salvataggio esterno, il nuovo meccanismo prevede il salvataggio con risorse interne alla banca. Con questo approccio viene evitato il cosiddetto azzardo morale: che consiste nell’assunzione di maggiori rischi per il privato in virtù della presenza della copertura pubblica. Con il bail in, agli azionisti, obbligazionisti e clienti, nell’ordine, sarà richiesta una maggiore sensibilità e attenzione nell’esercitare un controllo informato sull’operato della banca. Il bail-in consente in pratica alle autorità di risoluzione di disporre la riduzione del valore di alcuni crediti o la loro conversione in azioni per assorbire le perdite e ricapitalizzare la banca, in misura sufficiente a ripristinare un’adeguata capitalizzazione. Il costo dell’eventuale crisi bancaria dovrà essere sostenuto principalmente all’interno della banca stessa, come accade per altre imprese, e non ripercuotersi sul contribuente.

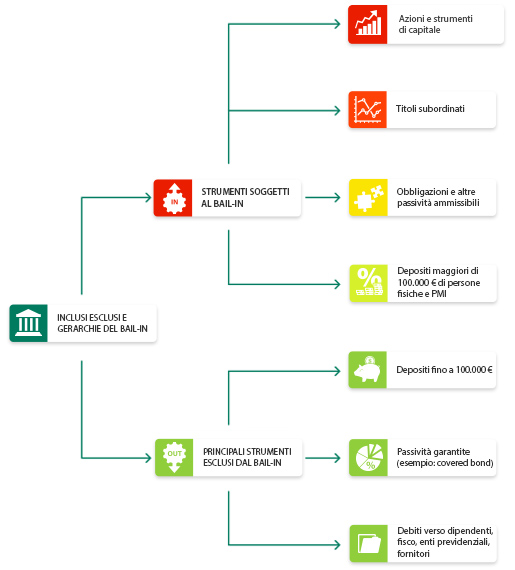

Le categorie di strumenti finanziari interessate dal bail-in

Il bail-in si applica seguendo il principio che chi ha investito in prodotti maggiormente a rischio contribuisca in misura maggiore all’azione di risanamento. Esiste pertanto una gerarchia del bail in, una scala di rischiosità ben precisa rappresentata nel grafico qui di fianco. I primi a rispondere sono gli azionisti, poi i detentori di titoli subordinati, fino ad arrivare nel caso più estremo ai possessori di depositi maggiori di 100.000 €.

Con le nuove norme gli azionisti non potranno subire perdite maggiori rispetto a quelle che sopporterebbero in caso di liquidazione della banca secondo le procedure attualmente in vigore. Il contributo al ripianamento delle perdite

e alla ricapitalizzazione della banca sottoposta a risoluzione sarà fornita, in ordine, dalle riserve patrimoniali dell’Istituto, dai suoi azionisti, dai detentori di altre partecipazioni di strumenti di capitale e dai detentori di passività soggette al bail in fino all’8% delle passività totali comprensive dei fondi propri. A questo punto entrerebbe in gioco il fondo di risoluzione, che coprirebbe fino al 5% delle passività totali.

Le passività escluse dal bail-in

Sono completamente esclusi dall’ambito di applicazione e non possono quindi essere né svalutati né convertiti in capitale:

- I depositi protetti dal sistema di garanzia dei depositi, cioè quelli di imposto fino a 100.000 euro;

- Le passività garantite;

- Le passività derivanti dalla detenzione di beni della clientela come ad esempio le cassette di sicurezza o i titoli detenuti in conto apposito;

- Le passività interbancarie;

- Le passività derivanti dalla partecipazione ai sistemi di pagamento con una durata inferiore ai 7 giorni;

- I debiti verso i dipendenti, i debiti commerciali e quelli fiscali purché privilegiati dalla normativa fallimentare;

Casi particolari

In caso di conti cointestati, il limite è sempre 100.000 euro per ciascun depositante; nella valutazione del limite di garanzia è necessario prendere in considerazione il depositante e non il deposito. C’è anche da dire che il limite di 100mila euro si applica solo a tutti i depositi detenuti dal depositante presso la stessa banca.

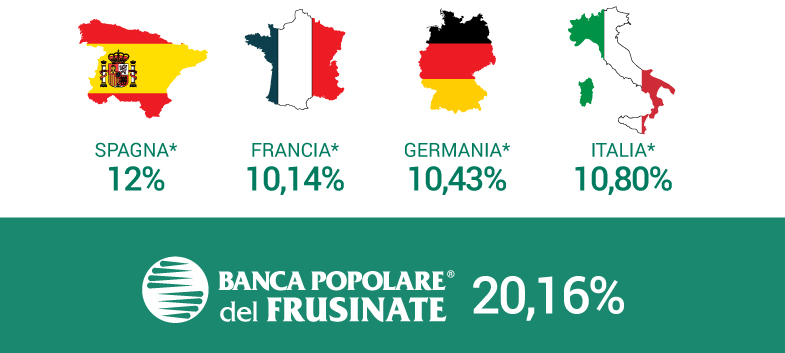

Come valutare la solidità di una banca?

L’indicatore più adeguato per valutare la solidità patrimoniale di una banca è il cosiddetto CET1 (Common Equity tier 1) ratio, che è il rapporto tra il capitale a disposizione della banca e le sue attività ponderate per il rischio. Più è alto il parametro più la banca è solida. La soglia minima a livello europeo è l’8%. La Banca Popolare del Frusinate è al riparo dalle difficoltà in cui si trovano le altre banche e può contare su un CET 1 ratio del 20,1% a fronte di una media italiana del 10,8%.

Scegli una banca solida!

L’intervento di risoluzione e l’applicazione del bail-in agli strumenti del passivo, comporta una perdita di valore immediata al momento della risoluzione ma tale perdita, oltre a non essere necessariamente totale, non è neanche irreversibile. Il creditore diventato possessore di titoli di capitale azionario in ragione dell’applicazione del bail-in e, potrà beneficiare del recupero di valore in seguito alla ristrutturazione e risanamento dell’azienda. In ogni caso ti invitiamo a verificare la solidità della tua banca e a vigilare maggiormente, come ogni buon consumatore deve fare. Per altre info ti invitiamo a consultare le FAQ o a contattarci, siamo sempre a tua disposizione!